德意志联邦共和国(Federal Republic of Germany),简称德国,首都柏林。位于欧洲中部。东邻波兰、捷克,南毗奥地利、瑞士,西界荷兰、比利时、卢森堡、法国,北接丹麦,濒临北海和波罗的海。

德国是高度发达的工业化国家,世界第三大经济体,欧洲第一大经济体及市场,全球第三大出口国。是欧盟、北约等国际组织的重要成员国。

主要宗教:新教、天主教

在德国,劳动合同的法律框架主要由《德国民法典》(BGB)和《劳动法》规定。以下是有关劳动合同的具体情况:

1、合同期限:

✦ 固定期限合同:根据《固定期限劳动合同法》,固定期限合同的续签有一定限制,通常不超过两次续签,且总期限不得超过两年;

✦ 无期限合同:合同没有明确的结束日期,是德国最常见的劳动合同类型,提供更高的工作保障

2、合同主要包含的细节:

3、工资支付形式和周期:

✦ 通常情况下,工资支付周期为每月一次,通常在每月 25 日或前后支付,也可以根据劳动合同或公司规定,设定其他具体的支付日期,支付周期应在雇佣协议中明确规定;

✦ 工资可以通过多种方式进行支付,包括直接存款、支票或现金支付等。其中,直接存款是最常见的支付方式。雇主通常会要求雇员提供有效的银行账户信息,以便进行工资存款;

✦ 德国的热门行业和平均薪资:

✦ 通常为6个月,但可以根据公司政策和行业标准有所不同;

✦ 试用期内的员工享有与正式员工相同的基本权利(如工资、假期等)。

德国的公共假期不受联邦监管,各州的公共假期各不相同。2024年全国共有 9 天的公共假期。

1、标准工作时间:

✦ 每周工作时间:一般为40小时,具体可根据行业和公司政策有所不同;

✦ 每日工作时间:通常不超过8小时。如果员工需要工作超过8小时,必须遵循加班的相关规定。

2、休息时间:

✦ 每日休息:工作超过6小时的员工,至少需有30分钟的休息时间;工作超过9小时的员工,至少需有45分钟的休息时间。

✦ 休息安排:休息时间可以分为多个阶段,但必须在工作期间安排,且应在工作开始后的前6小时内进行;

✦ 每周休息:员工每周至少应有一次连续的休息时间,通常为48小时(即两天)。

3、夜班时间:

✦ 夜班时间:通常为晚上11点至早上6点之间的工作时间,一般夜班时间不超过8小时;

✦ 薪资标准:夜班工资通常在正常工资的125%到150%之间,具体取决于公司政策和集体协议;一些行业(如医疗、交通等)可能会有更高的夜班补偿标准;

✦ 额外补偿:雇主通常会为夜班员工提供定期的健康检查,以确保他们的身体健康。

4、加班时间:

✦ 加班要求:加班的总工作时间不得超过法定的每日和每周工作时间限制;

✦ 加班补偿费:通常为正常工资的125%到150%;

✦ 补偿方式:

A、一般以加班工资的方式进行补偿;

B、一些公司允许员工选择以补偿假而非加班工资的方式进行补偿,通常按照加班小时数的比例计算。例如,1小时的加班可以换取1.25小时的补偿假(如果加班工资为125%)。

德国是一个拥有丰富假期制度的国家,年假制度非常完善,工人和雇员享有充足的休假时间,这有助于保护劳动者的权益和促进工作和生活的平衡。

1、年假:

✦ 雇员如每周工作6天,则年假2天/月,至少有24天假期,如每周工作5天,则年假1.67天/月;

✦ 大多数雇员每年平均休假30天;

✦ 在试用期内,员工通常也有权享受年假,但可能会受到一定限制。

2、病假:

✦ 雇员只有在入职工作4周后才可享有6周(42天)的病假,并且雇主至少支付其6周的全额工资;

✦ 如果病假超过六周,员工将转为由健康保险公司支付病假津贴,一般为工资的70%,但不超过法定最高限额。

3、事假:

✦ 雇员可以在一年内抽出3-5天时间处理紧急家庭事务,同时领取正常工资,其具体细节应写在雇佣合同中予以说明。

此外,还有产假、育儿假、护理假、丧假等其他特殊假期。总体来说,德国劳动法提供了多种休假类型,旨在保护员工的权益,确保他们在工作与生活之间保持平衡。虽然大部分休假规定是全国统一的,但个别行业或公司可能会根据集体协议提供更优厚的条件。

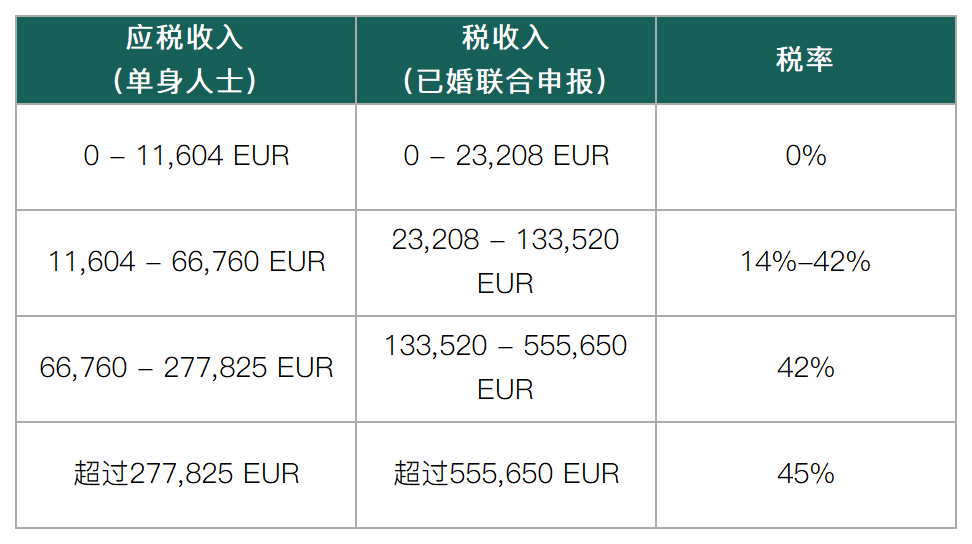

德国的所得税全年以“工资”的形式缴纳。在大多数情况下,个人在德国连续居住超过6个月,必须向当地税务局提交纳税申报单。德国的个人所得税根据累进税率进行计算,税率随收入水平逐渐增加。个人所得税的具体税率和税收免征额会根据个人的收入和家庭状况而有所不同。德国个人所得税主要采用“分期预缴、年终汇总核算清缴、多退少补”的办法征收,对工资、利息、股息和红利等所得则采用预提法进行来源课税。

根据婚姻状况和子女数量可以获得不同程度的税收减免,以下是德国2024年累进税率范围:

* 以上为最新个人所得税数据,需注意适用标准和税率可能会根据德国税法的更新而有所变化,建议您随时查阅该国官方网站或联系我们以获取最新数据。

除上述税率外,对所有类型的收入征收以下附加税:

✦ 德国教会税是一种特殊的税收制度,适用于德国公民中信仰基督教的人士,教会税费率因所在地区而异,约为所得税的8-9%。教会税是基于个人的宗教信仰,用于支持各个教会的运作和活动。需要注意的是,教会税是自愿的,只适用于那些自愿加入教会并注册为教会成员的人士。对于不信仰基督教或未注册为教会成员的人士,他们不需要缴纳教会税。

✦ 德国团结附加税是一项临时税收,旨在资助东德地区(前东德)的重建和发展。该税收于1991年引入,最初是为了应对德国统一所带来的经济和社会挑战。团结附加税根据纳税人的所得税、企业税和资本利得税的基础计算。年收入超过109,000欧元的需缴纳全额费率5.5%,不超过73,000欧元的则无需缴纳,税款由纳税人在纳税申报时计算并缴纳。根据政府的决定,从2021年1月1日起,团结附加税开始逐步取消。取消过程将分为几个阶段,逐年减少征收税率,最终于2025年完全取消团结附加税。

在德国,有一些类别的收入可以享受免税待遇。这包括健康或意外保险的特定付款以及某些社会保障福利,如失业救济金和生育补助金。此外,符合特定条件的幼儿园费用也可以免税。另外,如果在德国建立第二家庭并出于商业目的,某些付款也可享受免税。这些付款包括回家旅行(每周一次)、膳食津贴(最高一定金额且有时间限制)以及工作地点的租金(实际费用,但每月不超过1,000欧元)。对于员工产生的租金、膳食津贴和通勤费用,通常可以根据满足特定条件进行免税报销。

需要注意的是,工资税每月由雇主从工资中代扣代缴,而其他类别的收入可能由当局根据个人情况进行评估,并由个人自行支付。对于股票的利息、股息和资本利得,需要缴纳25%的统一税以及额外的团结费。这些免税规定旨在提供一定的经济优惠和福利,以确保个人在特定情况下能够享受一定的税收减免。

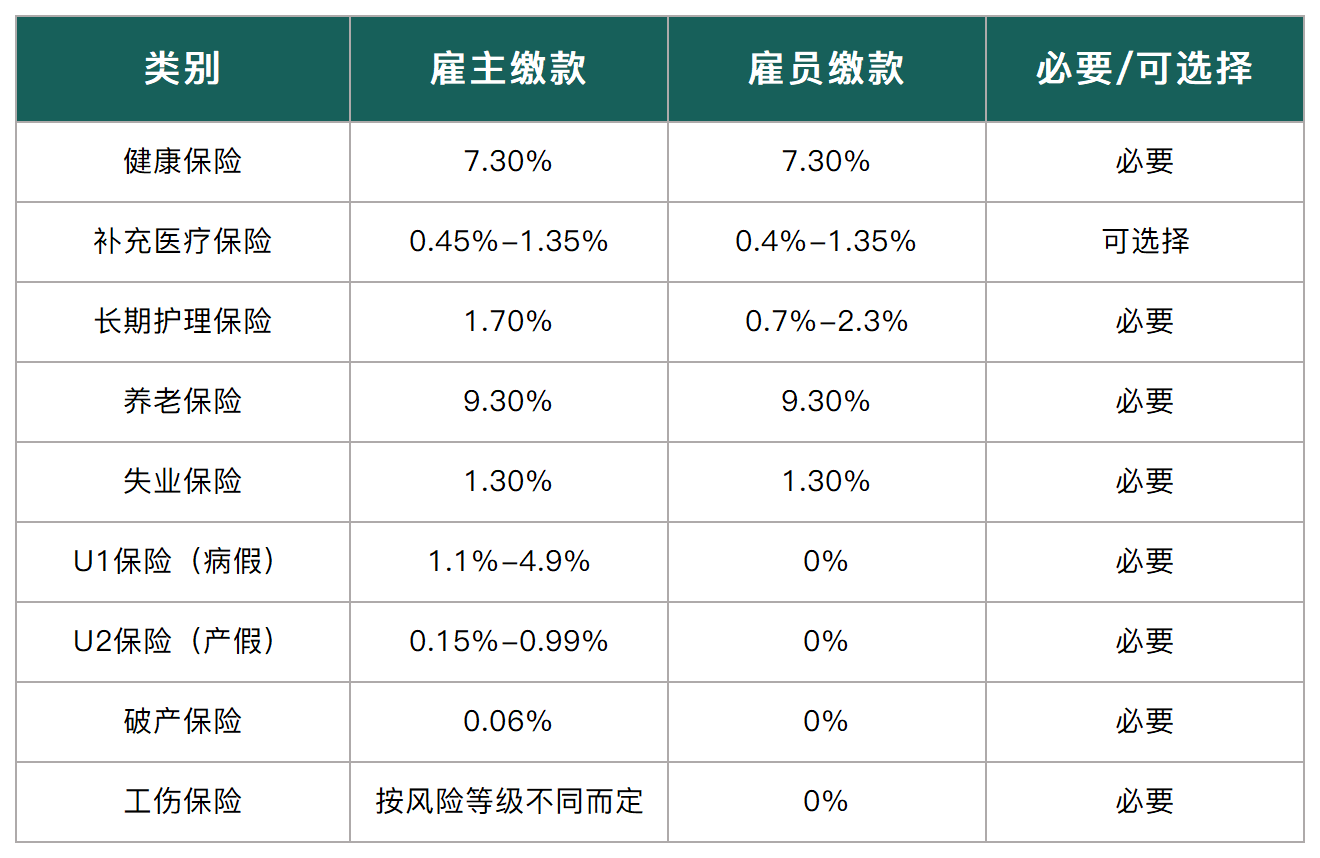

德国的社会保险制度十分全面,包括医疗保险、补充医疗保险、长期护理保险、养老保险和失业保险。详细可参考下表:

* 德国的社会保险制度较为复杂,具体的缴纳比例和规定可能会有所调整,建议关注当地最新的政策法规。本文仅供参考。

1、合同终止告知函:

✦ 任何由员工或雇主发出的终止通知均须以书面形式发出告知函,否则将视为无效。

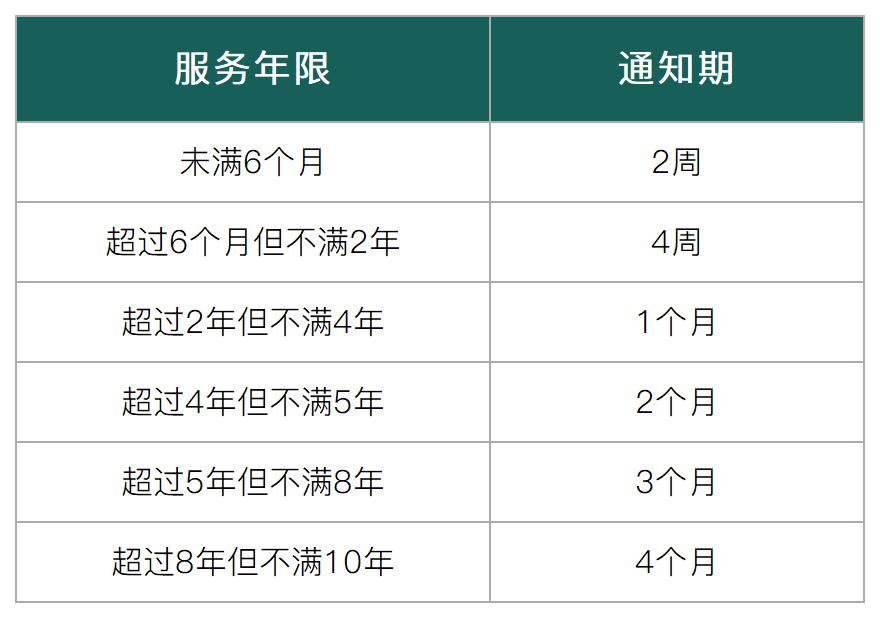

2、通知期:

✦ 根据《德国民法典》(BGB),离职通知期取决于员工在公司的工作年限;

✦ 通常的通知期为(从月初或月末开始计算):

3、补偿金:

✦ 德国没有法定离职补偿金。雇员只能根据与劳资委员会的社会计划(通常在大规模裁员的情况下达成一致)或劳资谈判协议获得离职补偿金;

✦ 在实践中,许多雇主和雇员会就离职补偿条款达成一致,以避免就解雇的有效性进行冗长的法庭诉讼;

✦ 离职补偿金通常根据雇员的工作年限、工资水平和解除合同的原因等不同而不同。

合作

合作 名义雇主 EOR

名义雇主 EOR 全球猎聘 REC

全球猎聘 REC 签证速通 VISA

签证速通 VISA 名跨国发薪PAYROLL

名跨国发薪PAYROLL

首页

首页

解决方案

解决方案

资源展示

资源展示

联系我们

联系我们